消費税って僕も納付しないといけないのかな?

フリーランスも個人事業主として消費税法上の事業者に該当します。

事業者である以上、納税義務がある場合はしっかりと消費税を納めましょうね。

この記事でわかること

- 消費税の基本的な仕組みがわかる

- 消費税を納めないといけない人と納めなくていい人の違いがわかる

- 消費税の納付する金額の計算方法がわかる

Contents

消費税の仕組み【負担は消費者、納付は事業者】

まずは消費税の基本的な仕組みについて理解しておきましょう。

消費税は、お店でモノを買うときに誰もが支払っているので自分が納付してると思いがちですが、実際に消費税を納付しているのはお店なんです。

このように「負担する人」と「納付する人」が異なる税を『間接税』と言います。

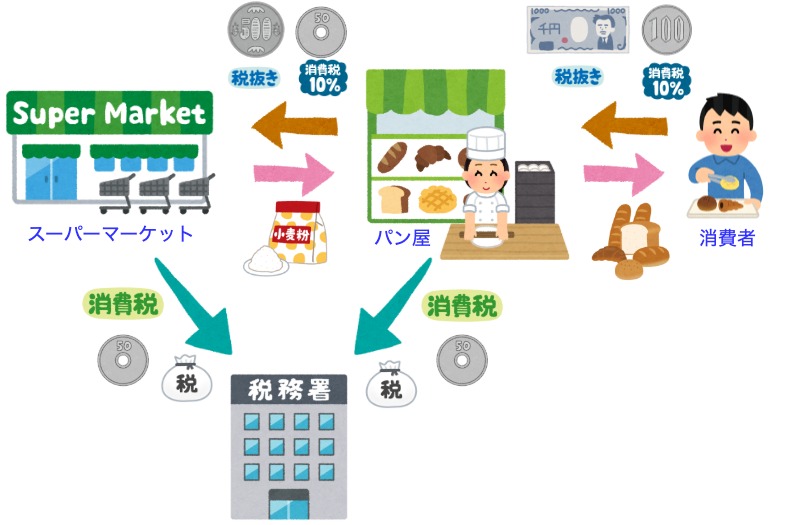

消費税の仕組み

消費税仕組み.jpg)

【スーパーマーケット】

・パン屋に小麦粉を550円(税抜500円+消費税50円)で売り上げる

・税務署に消費税50円を納付する

【パン屋】

・スーパーマーケットから小麦粉を550円(税抜500円+消費税50円)で購入する

・消費者にパンを1,100円(税抜1,000円+消費税100円)で売り上げる

・税務署に消費税50円(100円−50円)を納付する

【消費者】

・パン屋でパンを1,100円(税抜1,000円+消費税100円)で購入する

【税務署】

・スーパーマーケットから消費税50円が納付される

・パン屋から消費税50円が納付される

⇒納付された消費税は合計100円となり、消費者が払った消費税と一致する

この図からも消費者が負担した100円の消費税は、スーパーマーケットとお店を経由して最終的に税務署に納付されていることがわかるかと思います。

この間接税の仕組みのポイントは、事業者は消費者から消費税を預かっているだけだということ。

預かった消費税については、事業者は税務署に納付する義務がありますので覚えておきましょう。

免税事業者は消費税を納めなくても良い【益税になる理由】

事業者は消費税を税務署に納付する義務があると言いましたが、消費税の納付額を算出するのは非常に煩雑なため、一定規模以下の小規模事業者については消費税の納付を免除してもらうことができます。

消費税の納付が免除されている事業者のことを免税事業者といいます。

一方で、消費税の納付をしなければいけない事業者のことは課税事業者といいます。

免税事業者になる条件は次のとおり。

免税事業者の条件

前々年の課税売上高が1,000万円以下

ただし、前年 1月〜6月の課税売上高が1,000万円を超えると課税事業者となる

(課税売上高にかえて給与支払額での判定も可)

課税売上高・・・

課税売上高とは、消費税がかかる売上のことをいいます。

居住用家賃や保険料、学校授業料などの非課税売上高は含みません。

課税事業者・免税事業者.jpg)

上記の図の場合、今年は前々年の課税売上高が1,000万円以下なので免税事業者ですが、来年は課税売上高が1,000万円を超えるので課税事業者となります。

免税事業者は消費税を納める義務がないので、消費者から預かった消費税がそのまま免税事業者の手元に残ります。

これが益税となる消費税が発生する理由です。

《参考》国税庁サイト>タックスアンサー>No.6501 納税義務の免除

売上が右肩上がりのフリーランスは倒産に注意【消費税が払えなくなる?】

売上が増加してくるとある年から免税事業者から課税事業者になるタイミングがあります。

ずっと免税事業者として消費税の納付をしてこなかった事業者は、消費税は自分のお金だと勘違いして使い込んでしまうことが多くあります。

課税事業者になっているにも関わらず、これまでどおり消費税を使ってしまうと消費税の申告・納付のときに肝心のお金がない!ということになりかねません。

あなたも消費税倒産にならないように気をつけましょう。

課税事業者は消費税をちゃんと納めよう【帳簿作成は必須】

納付する消費税額はどうやって計算するの?

消費税の納付税額の計算は細かい点をいうとめちゃめちゃ複雑ですが、原則の考え方はめちゃめちゃ簡単なのでここではその考え方だけを押さえておきましょう。

消費税の納付額計算【考え方は簡単】

先ほどの図解のパン屋を例に考えてみます。

パン屋が税務署に納める消費税額は、

「パンを売ったときに消費者から預かった消費税額100円」から

「小麦粉を仕入れたときにスーパーマーケットに支払った消費税額50円」を差し引いた「50円」

以上です。

考え方はめちゃ簡単ですよね。預かった消費税から支払った消費税を差し引くことを仕入税額控除と言います。

ただ、パン屋は小麦粉だけでなく、他の材料も買って、調理に必要な道具も買って、店舗の場所代も払って、銀行にお金預けてそこから振り込みして、、と取引は多岐に渡りますので計算は非常に煩雑になります。

また、軽減税率が導入されたことで消費税納付額の計算実務はさらに煩雑さが増してしまいました。

簡易課税制度で節税できる場合がある【計算が簡単すぎる】

仕入税額控除の計算は支払った消費税を1つ1つ集計することが原則ですが、帳簿の集計だけでもかなり手間がかかります。

そこで、仕入税額控除額を簡単に計算できる簡易課税制度が設けられています。

簡易課税制度による消費税納付額の計算は次のとおり。

仕入税額控除額 = 売り上げにかかる消費税額 × みなし仕入率

消費税納付額 = 売り上げにかかる消費税額 − 仕入税額控除額

売り上げの消費税だけ集計すれば、あとは決まった率をかけてたら計算はほぼ終わりです。

みなし仕入率は事業ごとに区分されています。

フリーランスはサービス業なので第五種事業でみなし仕入率は50%となります。

みなし仕入率・・・

| 事業区分 | 業種 | みなし仕入率 |

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業 | 80% |

| 第三種事業 | 製造業等 | 70% |

| 第四種事業 | その他の事業 | 60% |

| 第五種事業 | サービス業等 | 50% |

| 第六種事業 | 不動産業 | 40% |

簡易課税制度の適用を受けるには次の要件を満たしておく必要があります。

✔️前々年の課税売上高が5,000万円以下

✔️簡易課税制度の適用を受ける旨の届出書を事前に提出

では、先ほどのパン屋を例に、原則で計算した時と簡易課税で計算したときの納付税額の違いを具体的に見てみます。

【原則】

・パンを売った時に消費者から預かった消費税額は100円

・小麦粉を仕入れたときに支払った消費税額は50円

・預かった消費税額100円から支払った消費税額50円を差し引いた50円を税務署に納付する

【簡易課税】

・パンを売った時に消費者から預かった消費税額は100円

・小麦粉を仕入れたときに支払った消費税額は50円 → 簡易課税では使わない

・小売業のみなし仕入率は80%

・預かった消費税額100円に80%をかけた80円が仕入控除税額

・預かった消費税額100円から仕入控除税額80円を差し引いた20円を税務署に納付する

このケースの場合は、簡易課税を選んだときの納付税額は20円で済むので、原則で計算するよりも節税効果があることがわかります。

このように消費税の納付税額はその計算方法で異なってきます。

簡易課税の注意点

・一般的には原則で計算した方が納付税額は低い

・前もって簡易課税で計算することを税務署に申請しておく必要がある

・一度簡易課税を利用すると2年間は簡易課税で計算しなければならない

《参考》国税庁サイト>タックスアンサー>No.6505 簡易課税制度

消費税の計算は税務の専門家へ【自分でやるのは危険】

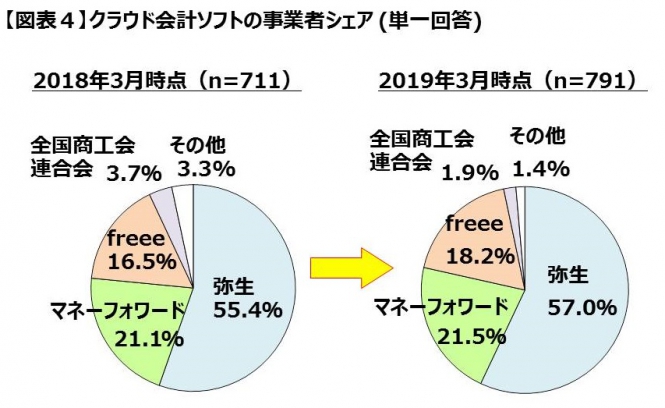

消費税に限らず所得税の確定申告でもそうですが、税は税の専門家に見てもらうのが確実なのでクラウド会計ソフトを利用するのが良いです。

クラウド会計ソフトのシェアNo1は弥生シリーズ、シェアNo2はマネーフォワード、シェアNo3がfreee(フリー)。

弥生シリーズは、確定申告に必要な全ての機能が初年度0円で使える“初年度無償キャンペーン”を実施しているようです。

まとめ|納付税額が少なくなる方法を毎年確認すべき【やらないと損するかも】

では、本記事のまとめです。

まとめ

- 事業者は消費税を預かっているだけだから納付する義務がある

- だたし、前々年の課税売上高が1,000万円以下の免税事業者は消費税を納めなくてもOK

- 課税事業者は預かった消費税から支払った消費税を差し引いた差額を納付するのが原則

- 前々年の課税売上高が5,000万円以下の事業者はみなし仕入率を使った簡易課税が使える

消費税は1年が終わってから申告をしますが、簡易課税で計算するには前年の間に税務署に申請しておかなければならないので毎年どちらが有利になりそうか試算しておくことをオススメします。

有利不利判定は、クラウド会計ソフトを利用すると便利です。

・クラウド会計ソフトシェアNo1:弥生シリーズ

・クラウド会計ソフトシェアNo2:マネーフォワード

・クラウド会計ソフトシェアNo3:freee(フリー)

以上です。